Macro Brasil (PDF)

File information

Title: Apresentação do PowerPoint

Author: Thais Cristina de Melo Mendonça

This PDF 1.5 document has been generated by Microsoft® PowerPoint® 2010, and has been sent on pdf-archive.com on 17/05/2013 at 19:36, from IP address 200.180.x.x.

The current document download page has been viewed 1136 times.

File size: 423.05 KB (12 pages).

Privacy: public file

File preview

Macro Local

17 de maio de 2013

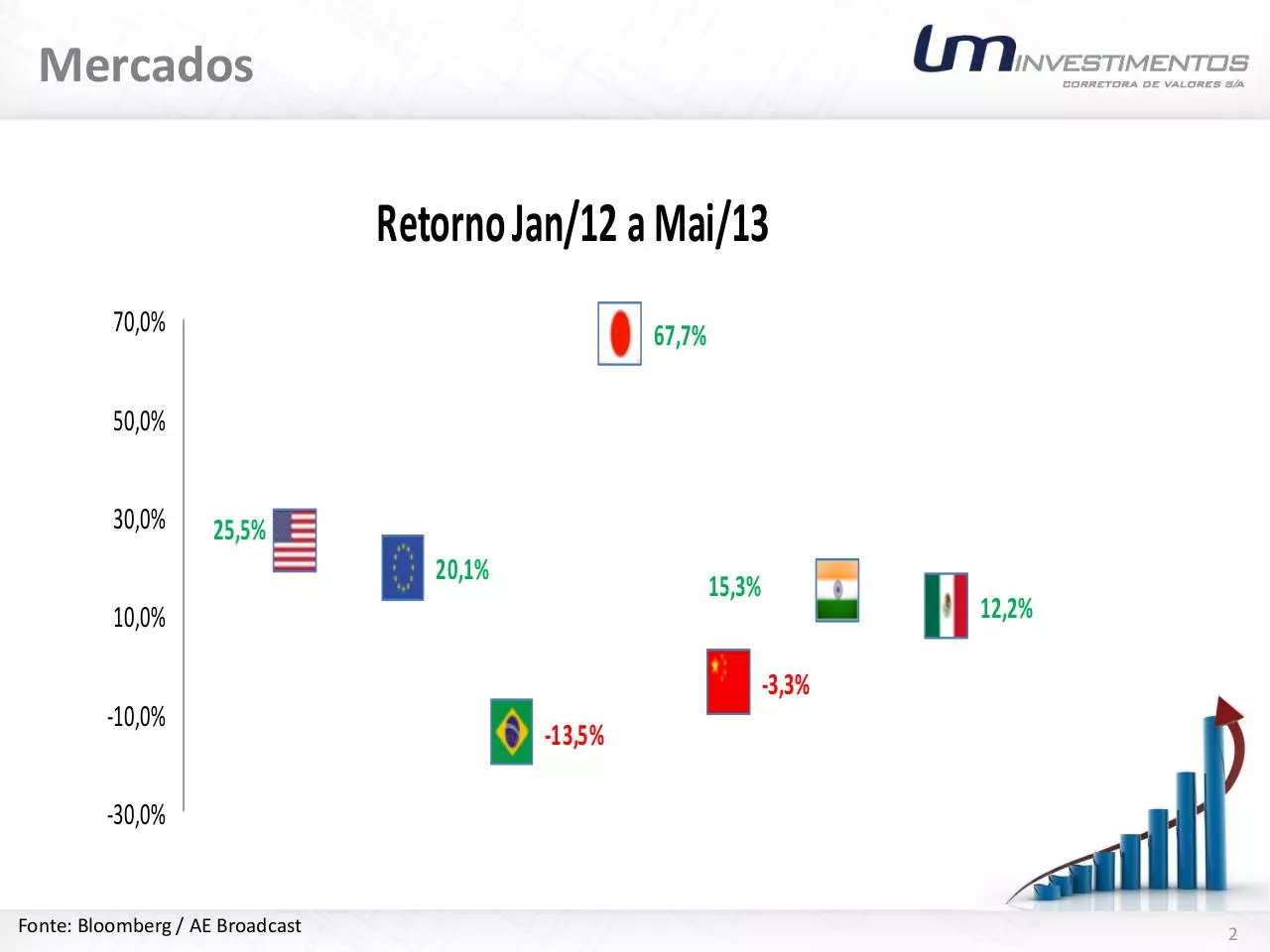

Mercados

Retorno Jan/12 a Mai/13

70,0%

67,7%

50,0%

30,0%

25,5%

20,1%

15,3%

10,0%

12,2%

-3,3%

-10,0%

-13,5%

-30,0%

Fonte: Bloomberg / AE Broadcast

2

Breves análises

A bolsa brasileira apresenta a pior performance das bolsas da amostra. Fatores que

ajudam a explicar tal performance: Regulação? Inflação? Baixo crescimento?

Ineficiência?

Análise de Resultados

Análise de Resultados

Brasil

México

Índia

EUA

Europa

Fonte: Bloomberg

Amostra (Nº de

amostras)

95

35

50

486

595

Lucro

Negativo

22

2

1

33

56

% de

Negativo

23%

6%

2%

7%

9%

3

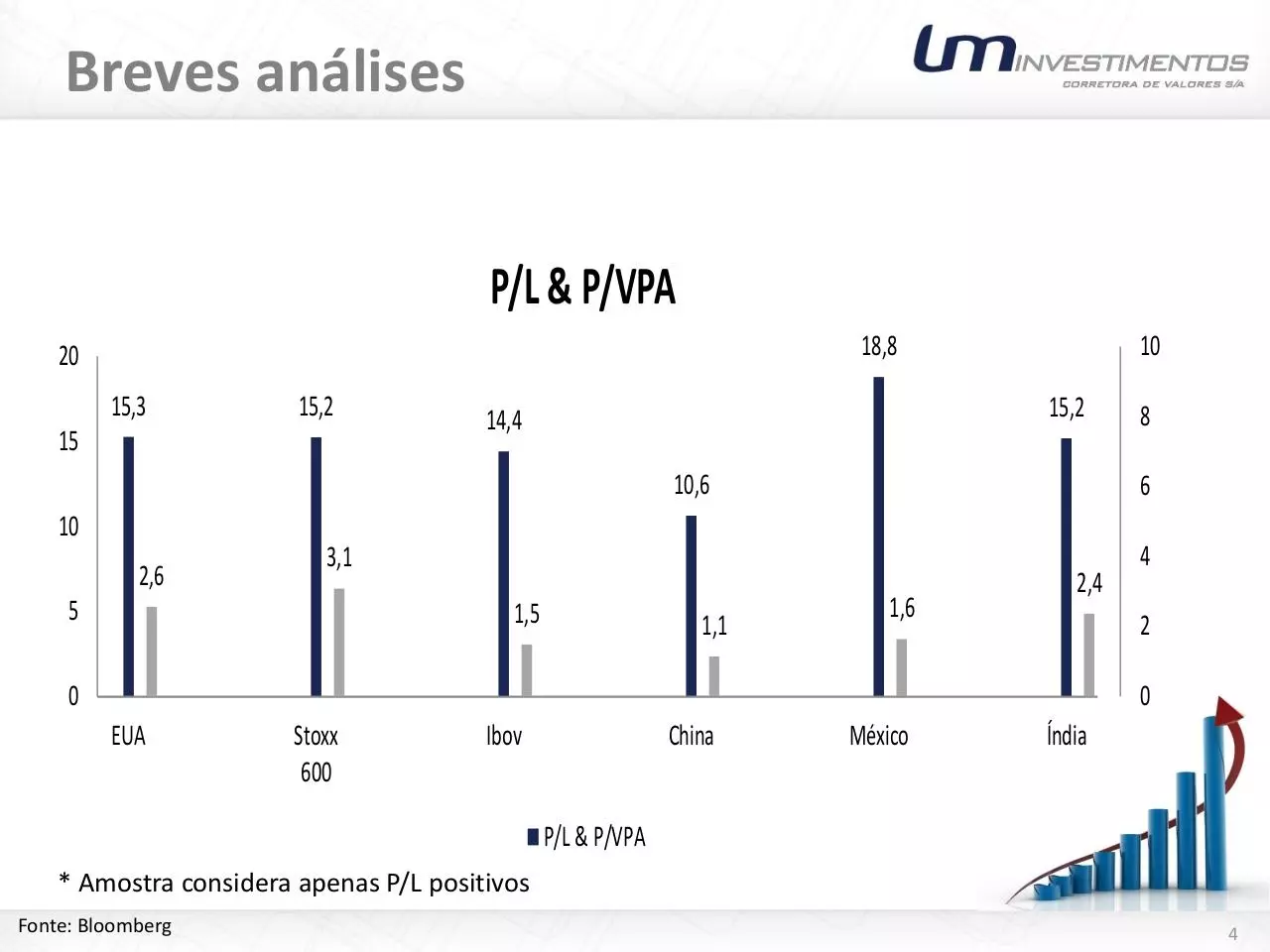

Breves análises

P/L & P/VPA

18,8

20

15,3

15,2

15

10

15,2

14,4

10,6

6

10

2,6

3,1

5

1,5

1,1

8

1,6

2,4

4

2

0

0

EUA

Stoxx

600

Ibov

China

México

Índia

P/L & P/VPA

* Amostra considera apenas P/L positivos

Fonte: Bloomberg

4

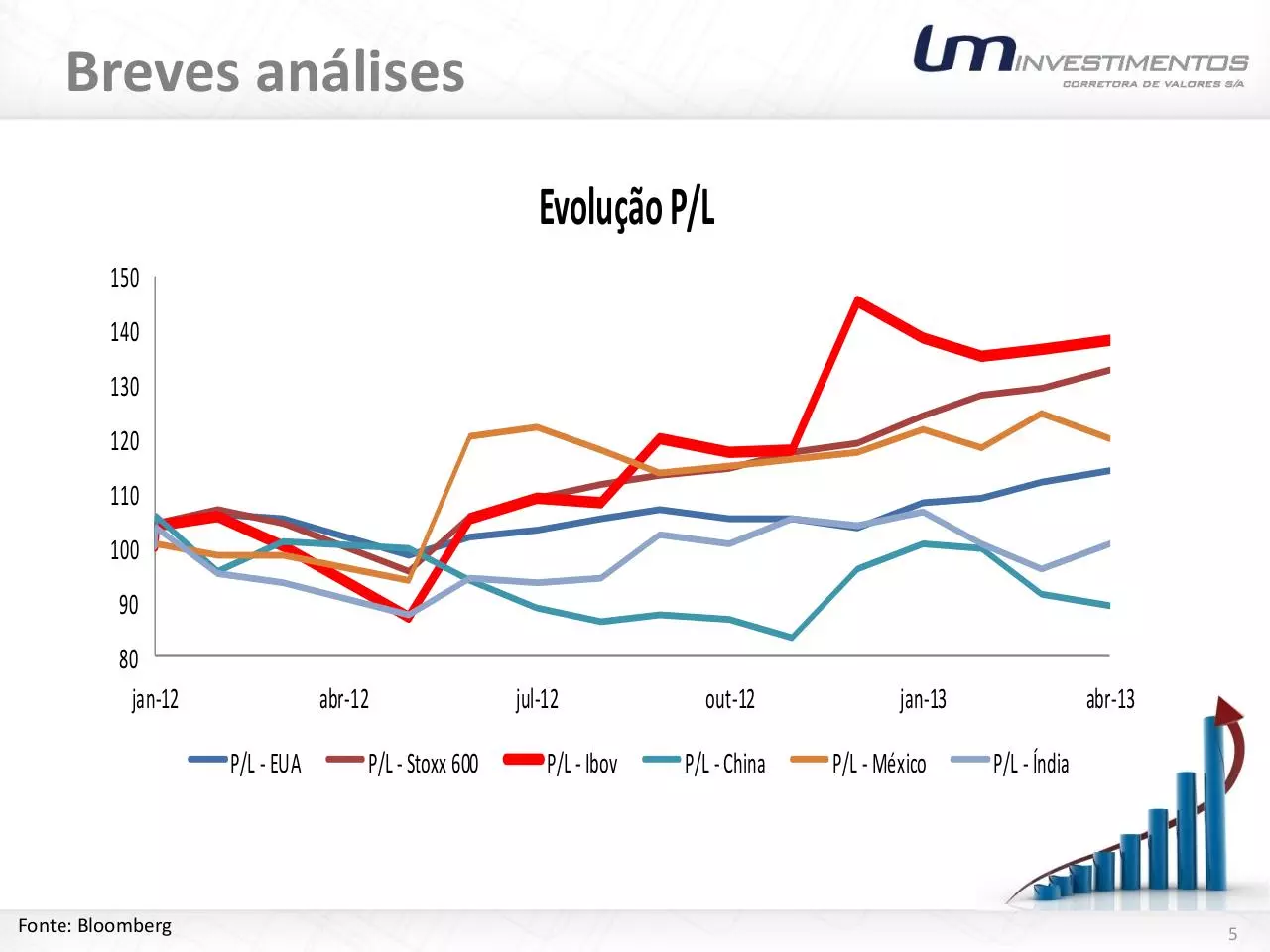

Breves análises

Evolução P/L

150

140

130

120

110

100

90

80

jan-12

abr-12

P/L - EUA

Fonte: Bloomberg

P/L - Stoxx 600

jul-12

P/L - Ibov

out-12

P/L - China

jan-13

P/L - México

abr-13

P/L - Índia

5

Breves análises

Alguns fatores que nos ajudam a entender as razões que podem levar a tais fatores:

Inflação:

IPCA 12 Meses

7

6,5

6

5,5

5

4,5

4

jan/12

fev/12

mar/12

abr/12

mai/12

jun/12

jul/12

ago/12

set/12

out/12

nov/12

dez/12

jan/13

fev/13

mar/13

IPCA 12 Meses

Fonte: IBGE

6

Breves análises

Abertura IPCA

A

Grupo

Peso do Grupo

jan-13

Alimentação e Bebidas

Transportes

Habitação

Saúde e Cuidados Pessoais

Despesas Pessoais

Vestuário

Comunicação

Artigos de Residência

Educação

TOTAL

23,1%

20,5%

14,6%

11,1%

9,9%

6,7%

5,0%

4,7%

4,4%

IPCA Mês

2,0%

0,8%

-0,2%

0,7%

1,6%

-0,5%

-0,1%

1,2%

0,4%

Fonte: IBGE

B

Peso no

índice (AxB)

0,5%

0,2%

0,0%

0,1%

0,2%

0,0%

0,0%

0,1%

0,0%

0,86%

C

fev-13

1,5%

0,8%

-2,4%

0,7%

0,6%

0,6%

0,1%

0,5%

5,4%

D

Peso no

índice (AxC)

0,3%

0,2%

-0,3%

0,1%

0,1%

0,0%

0,0%

0,0%

0,2%

0,60%

mar-13

1,1%

-0,1%

0,5%

0,3%

0,5%

0,2%

0,1%

0,1%

0,6%

E

Peso no

índice (AxD)

0,3%

0,0%

0,1%

0,0%

0,1%

0,0%

0,0%

0,0%

0,0%

0,47%

abr-13

1,0%

-0,2%

0,6%

1,3%

0,6%

0,7%

-0,3%

0,6%

0,1%

Peso no

índice (AxE)

0,2%

0,0%

0,1%

0,1%

0,1%

0,0%

0,0%

0,0%

0,0%

0,55%

7

Breves análises

Como se pode ver abaixo, nos últimos anos:

no Desemprego

dos Salários

do Investimento

Fonte: IPEADATA, IBGE e BCB

8

Breves análises

Brasil: Menor investimento como % do PIB

Investimento (% do PIB)

40

35

30

25

20

15

2001

2002

2003 2004 2005

Brasil

Fonte: FMI WEO

2006 2007 2008

India

Mexico

2009 2010 2011

2012 2013E

Russia

9

Breves análises

Desonerações fiscais:

Fonte: BCB

Superávit Fiscal

10

Breves análises

Custo Brasil: Um exemplo que impacta negativamente na competitividade do país e

também torna os produtos importados mais caros, aumentando a inflação, é o nosso alto

custo dos nossos portos:

Custo médio de movimentação de contêineres

•

•

•

Roterdã, Hamburgo e Antuérpia:

US$ 110,00

Portos asiáticos:

US$ 75,00

Brasil:

US$ 200,00 (custo 81,8% e 166,7% superior, respectivamente)

Fonte: Pesquisa CNT do transporte marítimo

11

Disclosure

O presente relatório foi preparado pela Um Investimentos SA CTVM e destina-se somente para informação de investidores, não constituindo oferta ou

solicitação de compra ou de venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócio específica. Qualquer

decisão de compra ou venda de títulos e valores mobiliários deverá ser baseada em informações públicas existentes sobre os referidos títulos e, quando

apropriado, deve levar em conta o conteúdo dos correspondentes prospectos arquivados, e a disposição, nas entidades governamentais responsáveis

por regular o mercado e a emissão dos respectivos títulos.

A Um Investimentos SA CTVM baseou este documento nas informações obtidas a partir de fontes que crê serem confiáveis, mas que não verificou de

modo independente; a Corretora não faz qualquer declaração no sentido de garantir e assegurar a exatidão e integridade de tais informações, bem

como não aceita qualquer responsabilidade pelas mesmas. As opiniões presentes no relatório baseiam-se em informações que estavam disponíveis para

o público à data da publicação e estão sujeitas a alterações sem aviso.

A Um Investimentos SA CTVM ou quaisquer de seus diretores ou funcionários poderão adquirir ou manter ativos direta ou indiretamente relacionados

à(s) empresa(s) aqui mencionada(s), desde que observadas as regras previstas na ICVM 483/2010 e regras e políticas internas. A Um Investimentos SA

CTVM não será responsável por perdas diretas ou lucros cessantes que sejam decorrentes do uso do presente relatório. Os instrumentos financeiros

abordados neste relatório podem não ser adequados para todos os perfis de investidores.

Caso o instrumento financeiro seja expresso em uma moeda que não seja a do investidor, uma alteração nas taxas de câmbio pode impactar

adversamente o preço, valor e rentabilidade do instrumento financeiro. Os desempenhos anteriores não são necessariamente indicativos de resultados

futuros, e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita nesse relatório em relação a desempenhos futuros.

O presente relatório não poderá ser reproduzido, distribuído ou publicado pelo seu destinatário para qualquer fim sem o prévio consentimento da Um

Investimentos SA CTVM.

A fim de atender a exigência regulatória prevista na Instrução CVM 483, de 06 de julho de 2010, o(s) analista(s) de valores mobiliários responsável (eis)

pela elaboração deste relatório de análise declara(m) que:

I - As recomendações refletem única e exclusivamente sua(s) opiniões pessoais e foram elaboradas de forma independente, inclusive em relação à Um

Investimentos SA CTVM;

II – É (são) certificado(s) e credenciado(s) pela APIMEC;

III – Sua(s) remuneração é (são) fixa(s), podendo receber PL semestral de acordo com o resultado da Instituição como um todo e não relacionado ao

trabalho específico de análise.

Ouvidoria: 0800-282-9900

12

Download Macro Brasil

Macro Brasil.pdf (PDF, 423.05 KB)

Download PDF

Share this file on social networks

Link to this page

Permanent link

Use the permanent link to the download page to share your document on Facebook, Twitter, LinkedIn, or directly with a contact by e-Mail, Messenger, Whatsapp, Line..

Short link

Use the short link to share your document on Twitter or by text message (SMS)

HTML Code

Copy the following HTML code to share your document on a Website or Blog

QR Code to this page

This file has been shared publicly by a user of PDF Archive.

Document ID: 0000105571.