Chapitre 8 Facture de doit et sa comptabilisation (PDF)

File information

Author: Petit Fabien

This PDF 1.4 document has been generated by Writer / OpenOffice 4.0.1, and has been sent on pdf-archive.com on 09/03/2014 at 19:04, from IP address 86.210.x.x.

The current document download page has been viewed 578 times.

File size: 41.41 KB (4 pages).

Privacy: public file

File preview

Économie et management.

Analyse comptable.

Année

2013 - 2014

Chapitre 8 :

Facture de « doit » et sa

comptabilisation.

Sylvie Gerbaix.

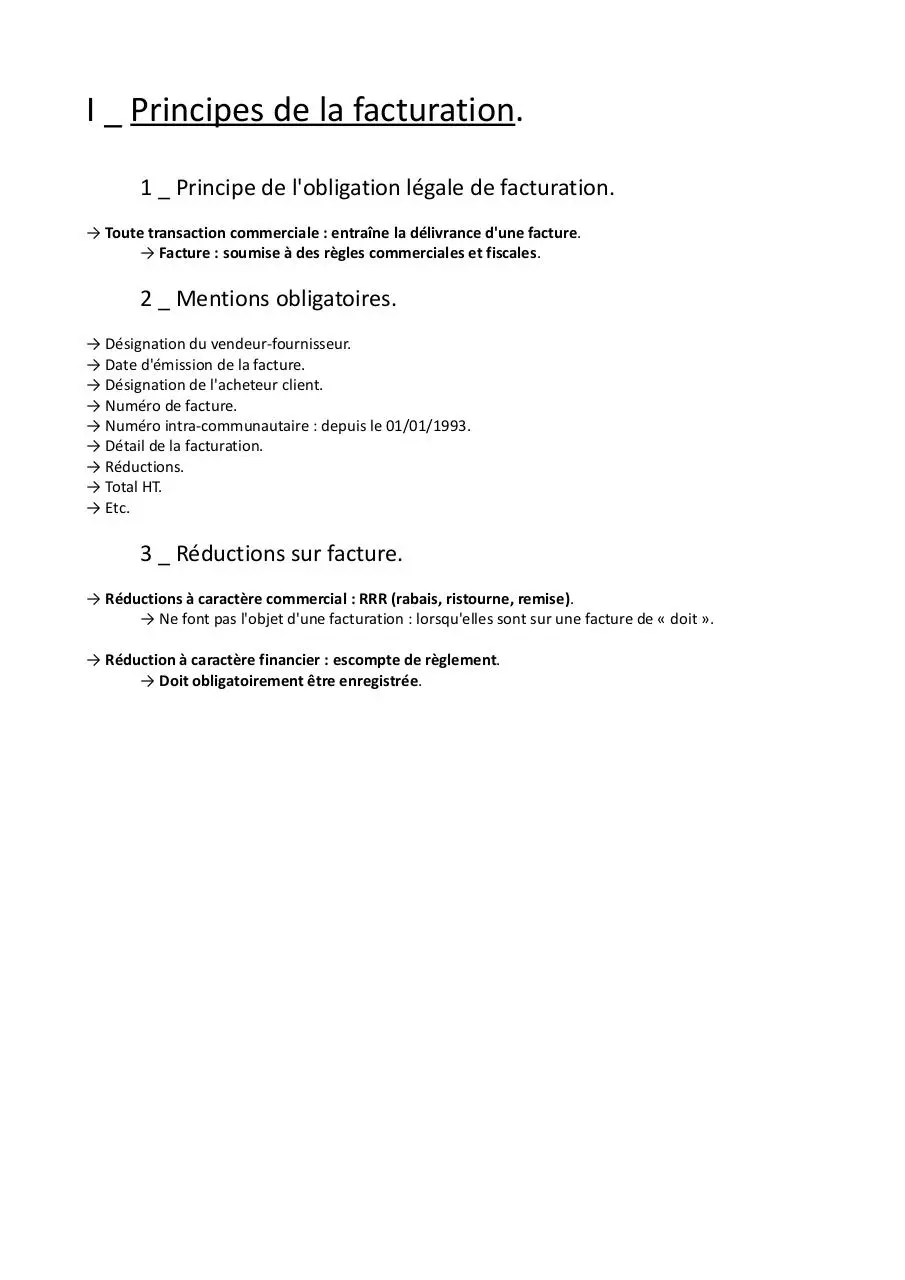

I _ Principes de la facturation.

1 _ Principe de l'obligation légale de facturation.

→ Toute transaction commerciale : entraîne la délivrance d'une facture.

→ Facture : soumise à des règles commerciales et fiscales.

2 _ Mentions obligatoires.

→ Désignation du vendeur-fournisseur.

→ Date d'émission de la facture.

→ Désignation de l'acheteur client.

→ Numéro de facture.

→ Numéro intra-communautaire : depuis le 01/01/1993.

→ Détail de la facturation.

→ Réductions.

→ Total HT.

→ Etc.

3 _ Réductions sur facture.

→ Réductions à caractère commercial : RRR (rabais, ristourne, remise).

→ Ne font pas l'objet d'une facturation : lorsqu'elles sont sur une facture de « doit ».

→ Réduction à caractère financier : escompte de règlement.

→ Doit obligatoirement être enregistrée.

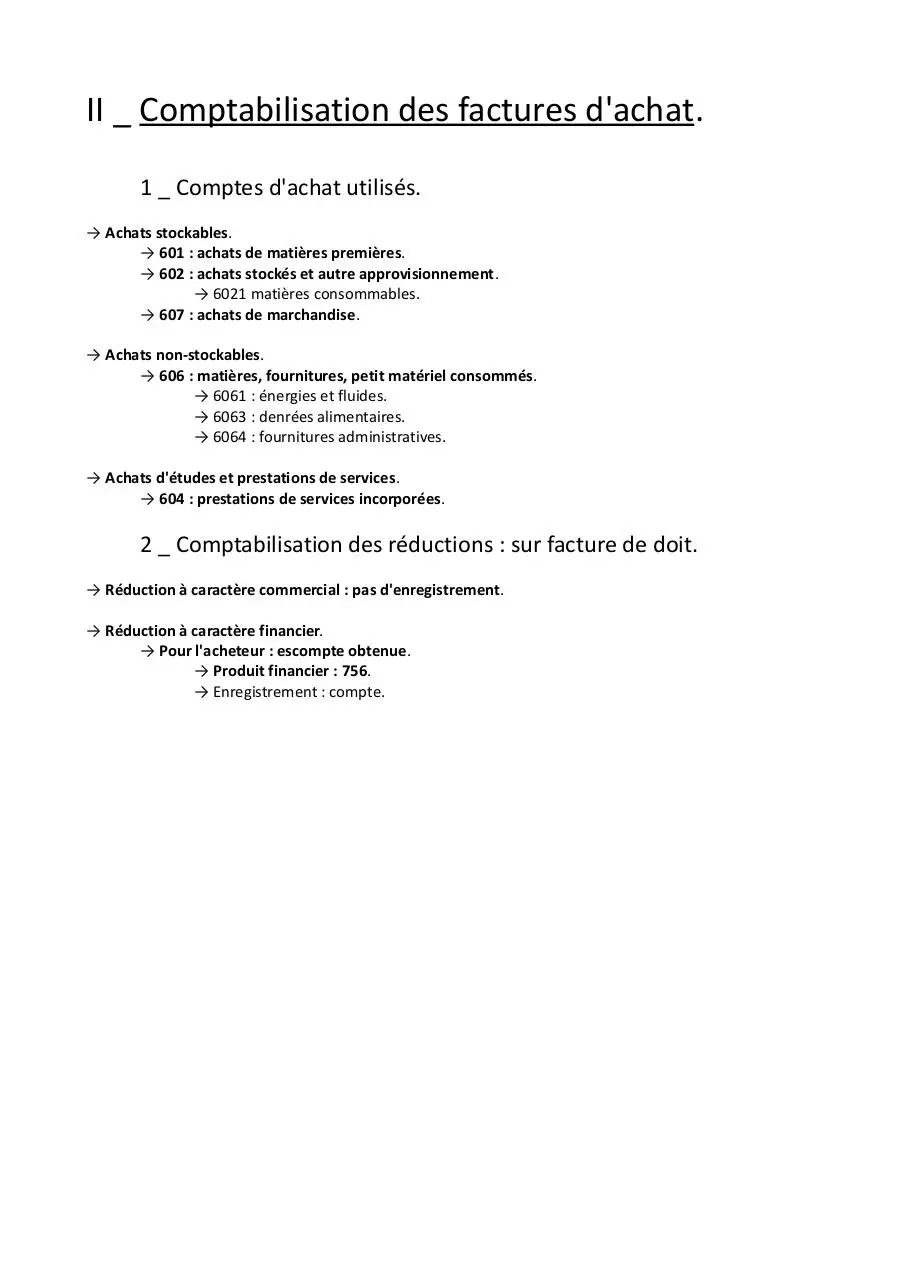

II _ Comptabilisation des factures d'achat.

1 _ Comptes d'achat utilisés.

→ Achats stockables.

→ 601 : achats de matières premières.

→ 602 : achats stockés et autre approvisionnement.

→ 6021 matières consommables.

→ 607 : achats de marchandise.

→ Achats non-stockables.

→ 606 : matières, fournitures, petit matériel consommés.

→ 6061 : énergies et fluides.

→ 6063 : denrées alimentaires.

→ 6064 : fournitures administratives.

→ Achats d'études et prestations de services.

→ 604 : prestations de services incorporées.

2 _ Comptabilisation des réductions : sur facture de doit.

→ Réduction à caractère commercial : pas d'enregistrement.

→ Réduction à caractère financier.

→ Pour l'acheteur : escompte obtenue.

→ Produit financier : 756.

→ Enregistrement : compte.

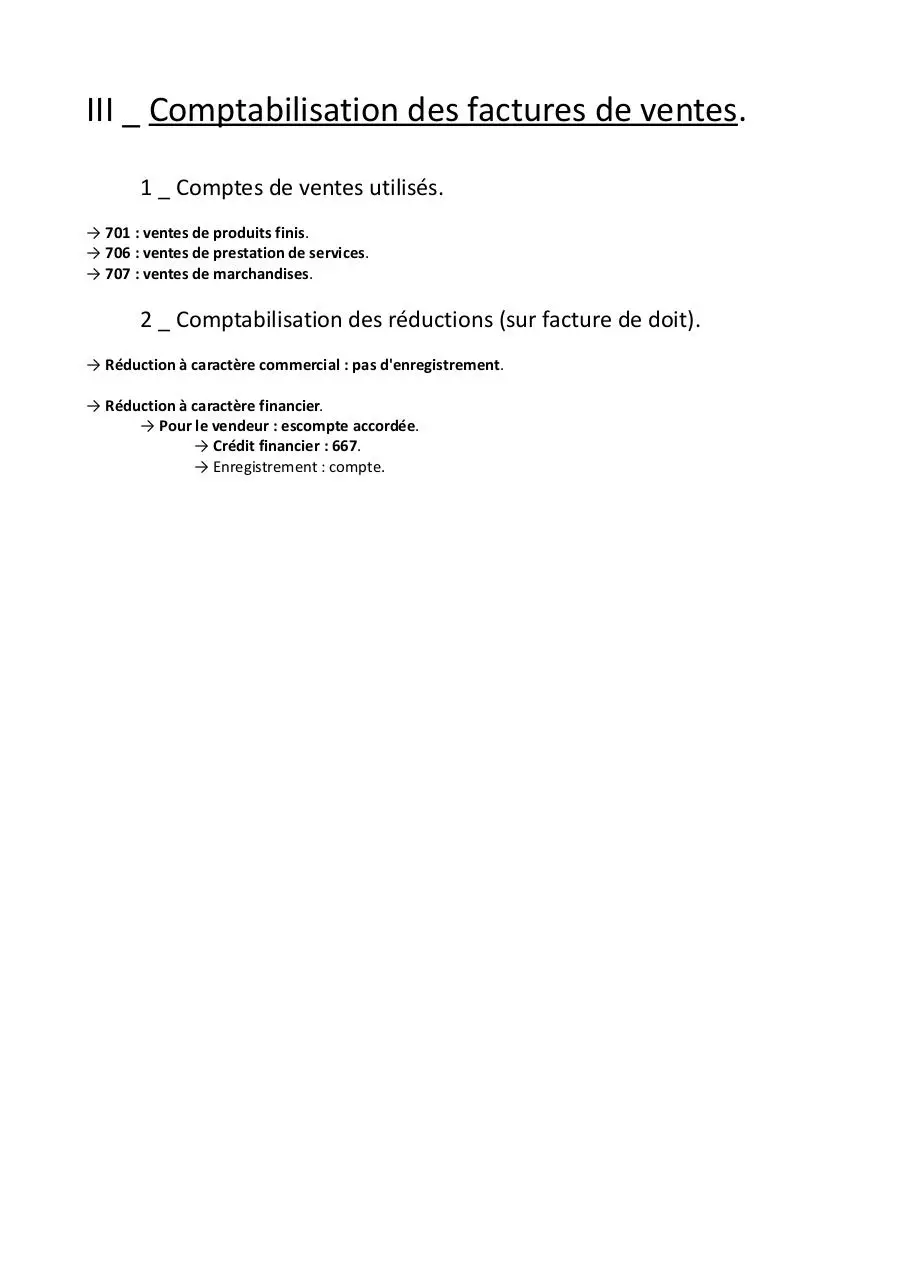

III _ Comptabilisation des factures de ventes.

1 _ Comptes de ventes utilisés.

→ 701 : ventes de produits finis.

→ 706 : ventes de prestation de services.

→ 707 : ventes de marchandises.

2 _ Comptabilisation des réductions (sur facture de doit).

→ Réduction à caractère commercial : pas d'enregistrement.

→ Réduction à caractère financier.

→ Pour le vendeur : escompte accordée.

→ Crédit financier : 667.

→ Enregistrement : compte.

Download Chapitre 8 - Facture de doit et sa comptabilisation

Chapitre 8 - Facture de doit et sa comptabilisation.pdf (PDF, 41.41 KB)

Download PDF

Share this file on social networks

Link to this page

Permanent link

Use the permanent link to the download page to share your document on Facebook, Twitter, LinkedIn, or directly with a contact by e-Mail, Messenger, Whatsapp, Line..

Short link

Use the short link to share your document on Twitter or by text message (SMS)

HTML Code

Copy the following HTML code to share your document on a Website or Blog

QR Code to this page

This file has been shared publicly by a user of PDF Archive.

Document ID: 0000150839.