Chapitre 9 Amortissement des immobilisations (PDF)

File information

Author: Petit Fabien

This PDF 1.4 document has been generated by Writer / OpenOffice 4.0.1, and has been sent on pdf-archive.com on 30/03/2014 at 12:14, from IP address 2.4.x.x.

The current document download page has been viewed 771 times.

File size: 71.63 KB (9 pages).

Privacy: public file

File preview

Économie et management.

Analyse comptable.

Année

2013 - 2014

Chapitre 9 :

Amortissement des

immobilisations.

Sylvie Gerbaix.

I _ Acquisition des immobilisations.

1 _ Exemple.

→ Acquisition d'un matériel.

→ Valeur d'acquisition : 5000 € HT.

→ TVA : 1000 €.

→ Montant à payer : 6000 €.

2 _ Enregistrement au journal.

Journal

N° compte

215

44562

Installations techniques

TVA déductible sur immobilisation

404

Fournisseur d'immobilisations

Fact N°

Débit

Crédit

5000

1000

6000

II _ Notion d'actif amortissable et

amortissement.

1 _Actif amortissable.

→ Actif amortissable : actif dont l'utilisation est déterminable.

→ Amortissement d'un actif : répartition systématique de son montant amortissable en fonction

de son utilisation.

2 _ Notion d'utilisation déterminable.

→ Utilisation d'une immobilisation : déterminable lorsque l'usage attendu est limité dans le temps du fait.

→ De critères physiques : usure.

→ De critères techniques : obsolescence.

→ De critères juridiques : durée de protection.

→ Immobilisations : non amortissables.

→ Fonds commerciaux.

→ Marques.

→ Terrains : sauf carrières de pierres.

→ Etc.

III _ Méthodes d'amortissement.

1 _ Amortissement linéaire.

→ Amortissement linéaire : réparti de manière égale l'amortissement sur toute la durée d'utilisation.

→ Application : toutes immobilisations amortissables.

2 _ Amortissement dégressif.

→ Amortissement dégressif : amortissement plus important les premières années et diminue ensuite.

→ Application : certaines immobilisations.

→ Acquisition neuves.

→ Durée de vie : supérieure ou égale à 3 ans.

3 _ Amortissable comptable.

→ Mode d'amortissement : doit permettre de traduire au mieux le rythme de consommation des

avantages économiques attendus de l'actif par l'entité.

→ Application : manière constante pour tous les actifs de même nature ayant des conditions

d'utilisation identiques.

→ Mode linéaire : appliqué à défaut de mode mieux adapté.

→ Amortissement comptable : déterminé à partir d'une unité de mesure de l'utilisation.

→ Exemple : temps d'utilisation, km parcourus, etc.

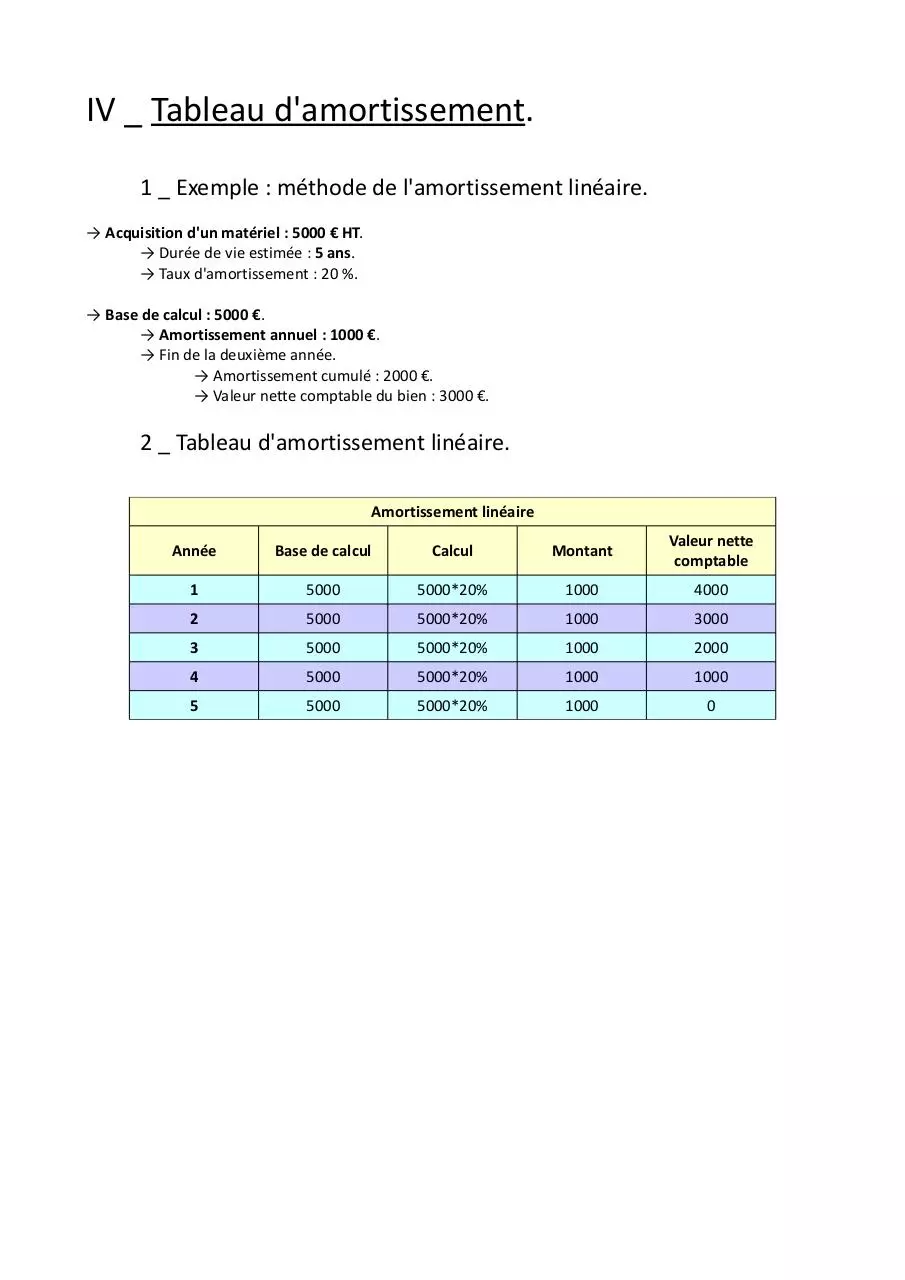

IV _ Tableau d'amortissement.

1 _ Exemple : méthode de l'amortissement linéaire.

→ Acquisition d'un matériel : 5000 € HT.

→ Durée de vie estimée : 5 ans.

→ Taux d'amortissement : 20 %.

→ Base de calcul : 5000 €.

→ Amortissement annuel : 1000 €.

→ Fin de la deuxième année.

→ Amortissement cumulé : 2000 €.

→ Valeur nette comptable du bien : 3000 €.

2 _ Tableau d'amortissement linéaire.

Amortissement linéaire

Année

Base de calcul

Calcul

Montant

Valeur nette

comptable

1

5000

5000*20%

1000

4000

2

5000

5000*20%

1000

3000

3

5000

5000*20%

1000

2000

4

5000

5000*20%

1000

1000

5

5000

5000*20%

1000

0

V _ Comptabilisation.

1 _ Principes.

→ Amortissement d'un actif : répartition systématique de son montant amortissable en fonction de son

utilisation.

→ Charge : dotation aux amortissements.

→ Constatation comptable d'un amoindrissement de la valeur d'un actif.

→ Résultant.

→ De l'usage.

→ Du temps.

→ Du changement de technique.

→ De toute autre cause.

→ Diminution de la valeur de l'actif immobilisé.

2 _ Comptes utilisés.

→ Charge annuelle : A.

→ Compte : Dotation aux amortissements (68).

→ Au débit.

→ Actif du bilan : diminution de la valeur de l'immobilisation.

→ Diminution de la valeur de l'immobilisation.

→ Compte : Amortissement de l'immobilisation (28).

→ Au crédit.

3 _ Principes d'enregistrement.

Journal

N° compte

681

Débit

Dotation aux amortissements

2815

Crédit

1000

Amortissement install. techniques

1000

Tableau N°

4 _ Incidences sur la présentation au bilan.

Bilan au 31 décembre N+2

Actif

Valeur brute

Amortissement

Valeur nette

Immobilisation corporelles

Matériel de transport

5000

2000

3000

VI _ Méthode d'amortissement dégressif.

1 _ Principes.

→ Amortissement dégressif : correspond à une accélération d'amortissement en début de vie.

→ Perte de valeur plus forte.

→ Taux d'amortissement = taux linéaire * coefficient.

Durée normale d'utilisation

Coefficient

3 ou 4 ans

1,25

5 ou 6 ans

1,75

+ de 6 ans

2,25

→ Annuité d'amortissement : se calcule en appliquant ce coefficient.

→ Première année : valeur d'origine.

→ Années suivantes : valeur nette comptable du bien à la clôture de l'exercice précédent.

→ Calcul dégressif : abandonné dès que.

→ Taux dégressif : inférieur au taux linéaire (1 / nombre d'années restantes).

→ Exemple : 5 ans , coefficient 1,75.

→ Taux linéaire : 20 %.

→ Taux dégressif : 20 % *1,75 = 35%.

Année

Taux sur le nombre

d'année restantes

Taux dégressif

1

20 %

35 %

2

25 %

43,75 %

3

33 %

57,75 %

4

50 %

20%

5

100 %

20 %

2 _ Exemple.

→ Une entreprise achète une camionnette pour 50000€ HT : 1er septembre N.

→ Amortissement sur 5 ans : mode dégressif.

→ Coefficient : 1,75.

→ Amortissement dégressif.

→ Première année.

→ Base de calcul : 50000.

→ Taux dégressif : 20%*1,75 = 35%.

→ Montant d'une annuité complète : 17500.

→ Montant d'une annuité prorata temporis : 17500*4/ 12 = 5833,33.

Amortissement dégressif - 35 %

Année

Taux

linéaire

Taux

dégressif

VNC en début

d'exercice

Annuité

Amortissements

d'amortissement

cumulés

VNC en fin

d'exercice

N

20 %

35 %

50000

5833,33

5833,33

44166,67

N+1

25 %

35 %

44166,67

15458,33

21291,66

28708,34

N+2

33 %

35 %

28708,34

10047,92

31339,58

18660,42

N+3

50 %

35 %

18660,42

9330,21

40669,79

9330,21

N+4

100 %

35 %

9330,21

9330,21

50000

-

→ Lorsque : Taux linéaire > Taux dégressif.

→ Taux linéaire appliqué.

→ Amortissement linéaire.

→ Taux d'amortissement linéaire : 1/5 = 20 %.

Amortissement linéaire - 20%

Année

VNC en début

d'exercice

Annuité

Amortissements

d'amortissement

cumulés

VNC en fin

d'exercice

N

50000

3333,33

3333,33

46666,67

N+1

46666,67

10000,00

13333,33

36666,67

N+2

36666,67

10000,00

23333,33

26666,67

N+3

26666,67

10000,00

33333,33

16666,67

N+4

16666,67

10000,00

43333,33

6666,67

N+5

6666,67

6666,667

50000

-

3 _ Application.

→ Une entreprise achète un matériel industriel pour 150000 € HT : 1er mai N.

→ Amortissement sur 8 ans.

→ Questions.

→ Présenter le tableau d'amortissement en mode linéaire.

→ Présenter le tableau d'amortissement en mode dégressif.

→ Comparer les annuités d'amortissements de chaque méthodes dans un commentaire rédigé.

Amortissement linéaire - 12,5 %

Année

VNC en début

d'exercice

Annuité

Amortissements

d'amortissement

cumulés

VNC en fin

d'exercice

N

150000

10937,5

10937,5

139062,5

N+1

139062,5

18750

29687,5

120312,5

N+2

120312,5

18750

48437,5

101562,5

N+3

101562,5

18750

67187,5

82812,5

N+4

82812,5

18750

85937,5

64062,5

N+5

64062,5

18750

104687,5

45312,5

N+6

45312,5

18750

123437,5

26562,5

N+7

26562,5

18750

142187,5

7812,5

N+8

7812,5

7812,5

150000

-

Amortissement dégressif - 28,125 %

Année

Taux

linéaire

Taux

dégressif

VNC en début

d'exercice

Annuité

Amortissements

d'amortissement

cumulés

VNC en fin

d'exercice

N

12,5%

28,125%

150000

24609,38

24609,38

125390,63

N+1

14,29%

28,125%

125390,63

35266,11

59875,49

90124,52

N+2

16,66%

28,125%

90124,52

25347,52

85223,01

64777

N+3

20%

28,125%

64777

18218,53

103441,54

46558,47

N+4

25%

28,125%

46558,47

13094,57

116536,11

33463,9

N+5

33,33%

28,125%

33463,9

11153,52

127689,63

22310,38

N+6

50%

28,125%

22310,38

11155,19

138844,82

11155,19

N+7

100%

28,125%

11155,19

11155,19

150000

-

Download Chapitre 9 - Amortissement des immobilisations

Chapitre 9 - Amortissement des immobilisations.pdf (PDF, 71.63 KB)

Download PDF

Share this file on social networks

Link to this page

Permanent link

Use the permanent link to the download page to share your document on Facebook, Twitter, LinkedIn, or directly with a contact by e-Mail, Messenger, Whatsapp, Line..

Short link

Use the short link to share your document on Twitter or by text message (SMS)

HTML Code

Copy the following HTML code to share your document on a Website or Blog

QR Code to this page

This file has been shared publicly by a user of PDF Archive.

Document ID: 0000154807.