Chapitre Introduction (PDF)

File information

This PDF 1.4 document has been generated by Writer / OpenOffice 4.0.1, and has been sent on pdf-archive.com on 15/02/2015 at 22:25, from IP address 46.193.x.x.

The current document download page has been viewed 779 times.

File size: 295.11 KB (12 pages).

Privacy: public file

File preview

Économie et management.

Licence 2.

Diagnostic Financier.

Année

2014 - 2015

Introduction

Karine Jeannicot.

→ Société : code civil - article 1832.

→ « La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat

d'affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou

de profiter de l'économie qui pourra en résulter ».

→ Biens et industries mis en commun : patrimoine de l'entreprise.

→ Bénéfices : flux et rentabilité générés par ce patrimoine.

→ Bilan de l'entreprise : état financier.

→ Recenser les éléments du patrimoine.

→ Compte de résultat de l'entreprise : flux de liquidités issus de l'activité de l'entreprise.

→ Vocabulaire : anglais.

→ Bilan : balance sheet.

→ CR : income statement.

→ Tableau des flux de trésorerie : cash flow statement.

→ Actifs immobilisés : fixed assets.

→ Actifs circulants : current assets.

→ Capitaux propres : shareholder's equity (equity).

→ Dettes : liabilities.

→ Actif économique : capital employed (invested capital).

→ RE : EBIT.

→ EBE : EBITDA.

→ Résultat net : net income, net profit, net earnings.

I _ Finance d'entreprise et concept de création de

valeur.

1 _ Finance d'entreprise.

→ Bilan : composé de deux rubriques.

→ ACTIF = PASSIF .

→ Passif : ensembles des ressources utilisées par l'entreprise.

→ Actif : utilisation des ressources (investissements, stocks, etc.).

→ Bilan simplifié de l'entreprise.

→ Dette financière : emprunt contracté auprès d'un établissement de crédit.

→ Apport de cash destiné à financer les besoins de l'entreprise.

→ Ressource rémunérée : entreprise soumise à une charge d'intérêt.

→ Emprunt entre 5 et 10 ans : environ 3% .

→ Négociation de gré à gré : selon les garanties apportées par l'entreprise.

→ Opération ponctuelle dans la vie de l'entreprise.

→ Dette d'exploitation (dette fournisseur) : achat de matières premières ou marchandises payé à crédit.

→ Paiement à crédit : paiement différé à 30, 60 ou 90 jours.

→ Apport de marchandises et matières premières.

→ Ressource non-rémunérée : crédit inter-entreprise gratuit.

→ Opération courante.

→ Immobilisations : haut bilan financier.

→ Immobilisations corporelles : matériel de production et d'installation technique.

→ Immobilisations incorporelles : brevets et licences.

→ Immobilisations financières : titres de participation.

→ Stratégie de croissance externe de l'entreprise : rachat de société.

→ Actifs circulants.

→ Stocks.

→ Créances : équivalent de la dette fournisseur concernant les ventes payées à crédit.

→ Trésorerie.

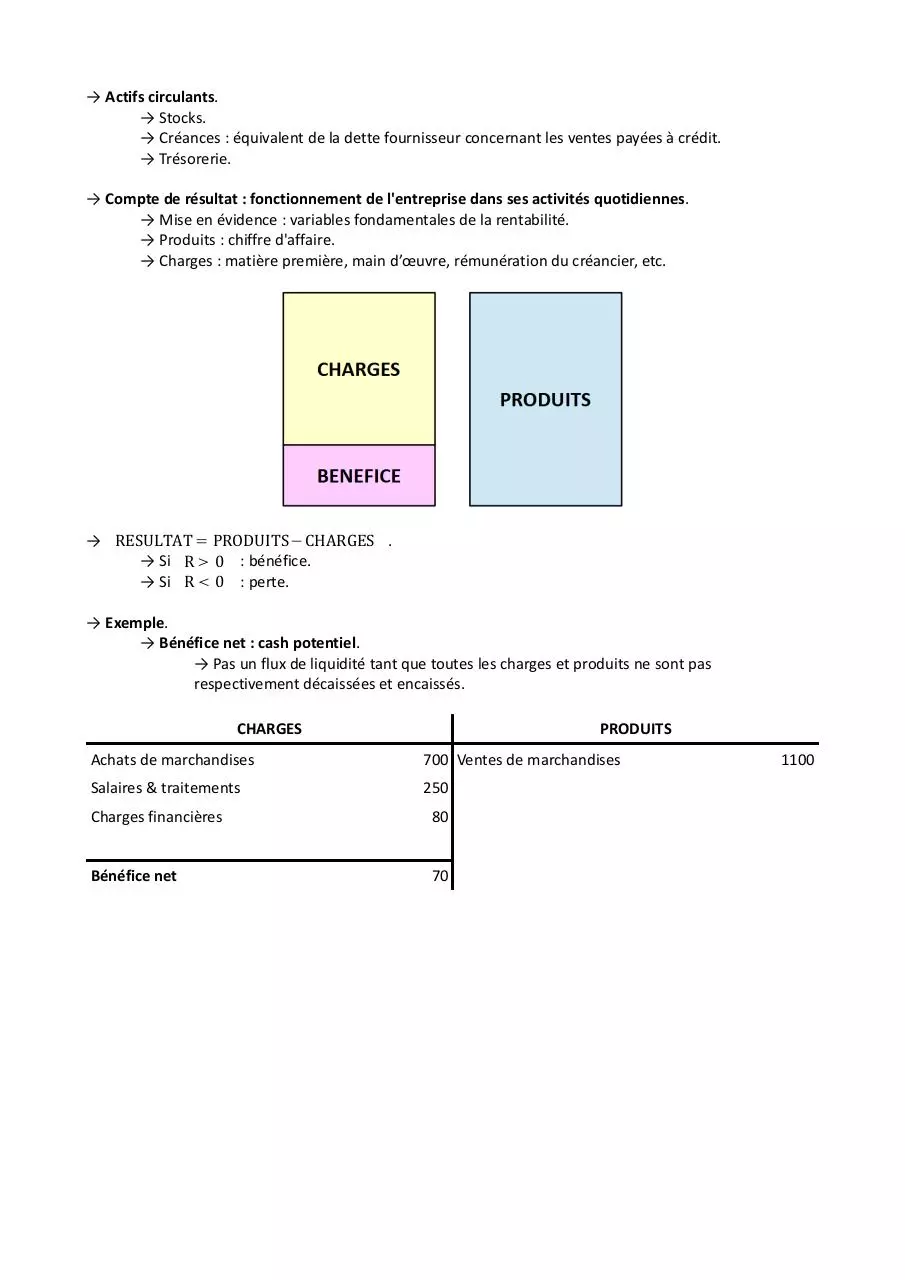

→ Compte de résultat : fonctionnement de l'entreprise dans ses activités quotidiennes.

→ Mise en évidence : variables fondamentales de la rentabilité.

→ Produits : chiffre d'affaire.

→ Charges : matière première, main d’œuvre, rémunération du créancier, etc.

→ RESULTAT = PRODUITS−CHARGES .

→ Si R > 0 : bénéfice.

→ Si R < 0 : perte.

→ Exemple.

→ Bénéfice net : cash potentiel.

→ Pas un flux de liquidité tant que toutes les charges et produits ne sont pas

respectivement décaissées et encaissés.

CHARGES

PRODUITS

Achats de marchandises

700 Ventes de marchandises

Salaires & traitements

250

Charges financières

80

Bénéfice net

70

1100

→ Bénéfices : appartiennent aux actionnaires.

→ Choix : rétribution ou rétention.

→ Rétribution : rémunération des actionnaires sous forme de dividendes.

→ Dividendes : partie de la richesse sortant définitivement du patrimoine de

l'entreprise.

→ Rétention : réinvestissement dans l'entreprise en réserves.

→ Réserves : partie de la richesse restant dans le patrimoine de l'entreprise

(capitaux propres).

→ Politique de distribution de dividende : impact sur la valeur de l'entreprise.

→ Taux de distribution de dividende des entreprises du CAC40 : environ 33% .

→ Partie de la richesse retenue : contre-partie de la ressource (capitaux propres).

→ À l'actif.

→ Dans un premier temps : en trésorerie (disponibilité).

→ Dans un second temps : utilisation du cash (remonté dans le bilan).

→ Origine de la trésorerie dans un bilan : provient de sa rentabilité (bénéfice).

→ Entreprise distribuant 100% des bénéfices : entreprise à croissance nulle.

→ Créer de la valeur : nécessaire de faire de la rétention.

→ Concepts et techniques développés en finance : à partir de problématiques d'entreprises managériales

de droit privé obéissant aux règles du marché financier.

→ Objectif du dirigeant : agir dans l'intérêt des actionnaires.

→ Maximiser la valeur de l'entreprise.

→ Stockholders : création de valeur actionnariale.

→ Stakeholders : création de valeur partenariale.

→ Approche partenariale : RSE (Responsabilité Sociétale des Entreprises).

→ Entreprises : comportement responsable vis à vis de trois partenaires.

→ Vision sociale : salariés.

→ Vision environnementale.

→ Vision économique.

→ Évaluation par des agences de « rating » : Novethic en France.

→ Vision sociale : indispensable pour les entreprises en bourse.

→ Approche partenariale : relève de la gouvernance d'entreprise.

→ Être très bien évalué sur un plan RSE et performant sur un plan financier : possible.

→ Bilan : vision tournée vers l'actif.

→ Circuit financier fondamental.

→ Objectif des dirigeants : maximiser la valeur de l'entreprise.

→ Comprendre.

→ Comment les investisseurs (actionnaires et créanciers) évaluent l'entreprise.

→ Comment une décision particulière affecte leur évaluation respective.

→ Rémunérations.

→ Premier rémunéré : créanciers (charges d'intérêts).

→ Dernier rémunéré : actionnaire (dividendes).

→ Privilégier l'actionnaire.

→ Performance des actionnaires : fonction.

→ Niveau de l'endettement (charges d'intérêts) et coût de la dette.

→ Coût de la dette : rentabilité des créanciers (vision market).

→ Flux de liquidités.

→ Rentabilité du portefeuille d'actif : trois types.

→ Rentabilité des actionnaires.

→ Rentabilité des créanciers.

→ Rentabilité globale : rentabilité économique.

→ Rentabilité exigée par les actionnaires sur le marché : 8 à 10% .

→ Rendement : plus on supporte de risque et plus on va exiger en contre-partie du risque.

Revenus (+)

→ Rendement (%) =

.

Capitaux investis (-)

→ Finance : étude de trois points.

→ Étude de la rentabilité des projets d'investissement.

→ Étude de la décision de financement.

→ Gestion du BFR et de la Trésorerie.

2 _ Concept de valeur.

→ Concept de valeur.

→ Valeur patrimoniale : « Book Value ».

→ Valeur de marché : « Market Value ».

→ Valeur fondamentale : « Fair Value ».

→ Valeur patrimoniale (comptable) : « Book Value ».

→ ACTIF NET CORRIGE = ACTIF −PASSIF EXIGIBLE .

→ Limites de l'approche patrimoniale : caractère historique et statique.

→ Non-prévisionnel.

→ Valeur de l'entreprise : valeur des capitaux propres.

→ CAPITAUX PROPRES = ACTIF−DETTES .

→ Capitaux propres : composition.

→ Capital social : capitaux apportés par les actionnaires.

→ Réserves : ensemble des bénéfices réinvestis au cours des années N-1, N-2, etc.

→ Bénéfice N : bénéfice de l'année en cours avant affectation.

→ Variables ayant une incidence sur la valeur de l'entreprise.

→ Décision d'investissement.

→ Décision de financement : structure du capital et politique de dividendes.

→ Création de valeur : trésorerie origine unique de la rentabilité.

→ TRESORERIE > RESERVES : trésorerie épargnée.

→ TRESORERIE < RESERVES : trésorerie déjà investie.

→ Capacité d'emprunt : essentielle.

→ CAPACITE D'EMPRUNT = FONDS PROPRES - DETTES FINANCIERES .

→ Flexibilité dans le financement au niveau d'une stratégie de croissance ou d'une

restructuration du financement (lorsque non-adaptée).

→ Endettement : possible jusqu'à hauteur des fonds propres.

→ Entreprise endettée au maximum : signe délicat.

→ Ne veut pas dire défaillance.

→ Tout besoin ne pourra pas être apporté par les créanciers.

→ Cas : capitaux propres négatifs.

→ Activité ayant cumulée des pertes : montant dépassant le capital social.

→ Valeur de marché : « market value ».

→ Provenant du cours des transactions résultant de l'offre et demande des titres de l'entreprise.

→ Inefficacité.

→ Entreprise : non-cotée sur un marché.

→ Recherche à détecter des sur ou sous-évaluations de titres ou tout autre actif.

→ Nécessairement : PROPOSITION D'ACHAT > BOOK VALUE .

→ Proposition de vente : tire le prix à la hausse.

→ Proposition d'achat : tire le prix à la baisse.

→ Fourchette de prix : PA < PV .

→ Différence : prix et valeur.

→ Book value : prix plancher (prix de l'immédiateté).

→ Prix : reflète l'anticipation des bénéfices futurs.

→ Différence valeur de proposition et valeur fondamentale : flexibilité.

→ Valeur fondamentale :« fair value ».

→ VALEUR FONDAMENTALE = VF FONDS PROPRES + VF DETTES .

→ Repose sur l'actualisation des revenus futurs.

→ Étapes suivantes à la valeur fondamentale.

→ Comprendre l'évaluation de l'entreprise ou de n'importe quel actif par l'actualisation des

revenus futurs.

→ Importance fondamentale : taux d'actualisation.

→ Interpréter le taux d'actualisation : coût du capital.

→ Établir un lien intuitif entre comportements des investisseurs et coût du capital.

Download Chapitre - Introduction

Chapitre - Introduction.pdf (PDF, 295.11 KB)

Download PDF

Share this file on social networks

Link to this page

Permanent link

Use the permanent link to the download page to share your document on Facebook, Twitter, LinkedIn, or directly with a contact by e-Mail, Messenger, Whatsapp, Line..

Short link

Use the short link to share your document on Twitter or by text message (SMS)

HTML Code

Copy the following HTML code to share your document on a Website or Blog

QR Code to this page

This file has been shared publicly by a user of PDF Archive.

Document ID: 0000209659.