Chapitre 2 Effet de levier (PDF)

File information

This PDF 1.4 document has been generated by Writer / OpenOffice 4.0.1, and has been sent on pdf-archive.com on 15/03/2015 at 20:33, from IP address 92.158.x.x.

The current document download page has been viewed 828 times.

File size: 105.26 KB (6 pages).

Privacy: public file

File preview

Économie et management.

Licence 2.

Diagnostic Financier.

Année

2014 - 2015

Chapitre 2 :

Effet de levier

Karine Jeannicot.

→ Analyse de la rentabilité : par.

→ Compte de résultat.

→ Structure de l'entreprise : efficacité des moyens mis en œuvre.

→ Efficacité des capitaux employés : actif.

→ Efficacité des ressources apportées : passif.

→ Taux de rentabilité =

Revenu

.

Capitaux engagés

I _ Rentabilité économique.

→ Rentabilité économique : définition.

→ Rentabilité des capitaux investis.

→ Efficacité des moyens permettant l'activité.

→ Indicateur de la bonne adéquation des actifs à l'activité.

RE (1− Taux IS)

.

AEC

→ AEC : actif économique.

→ Capitaux investis : sommes engagés par l'entreprise dans les cycles d'exploitation et

d'investissement.

→ AEC = Capitaux propres + Dettes financières .

→ AEC = Immobilisations + BFR + Disponibilités .

→ RE (1−Taux IS) : résultat d'exploitation net d'impôt.

→ Rentabilité économique : R e =

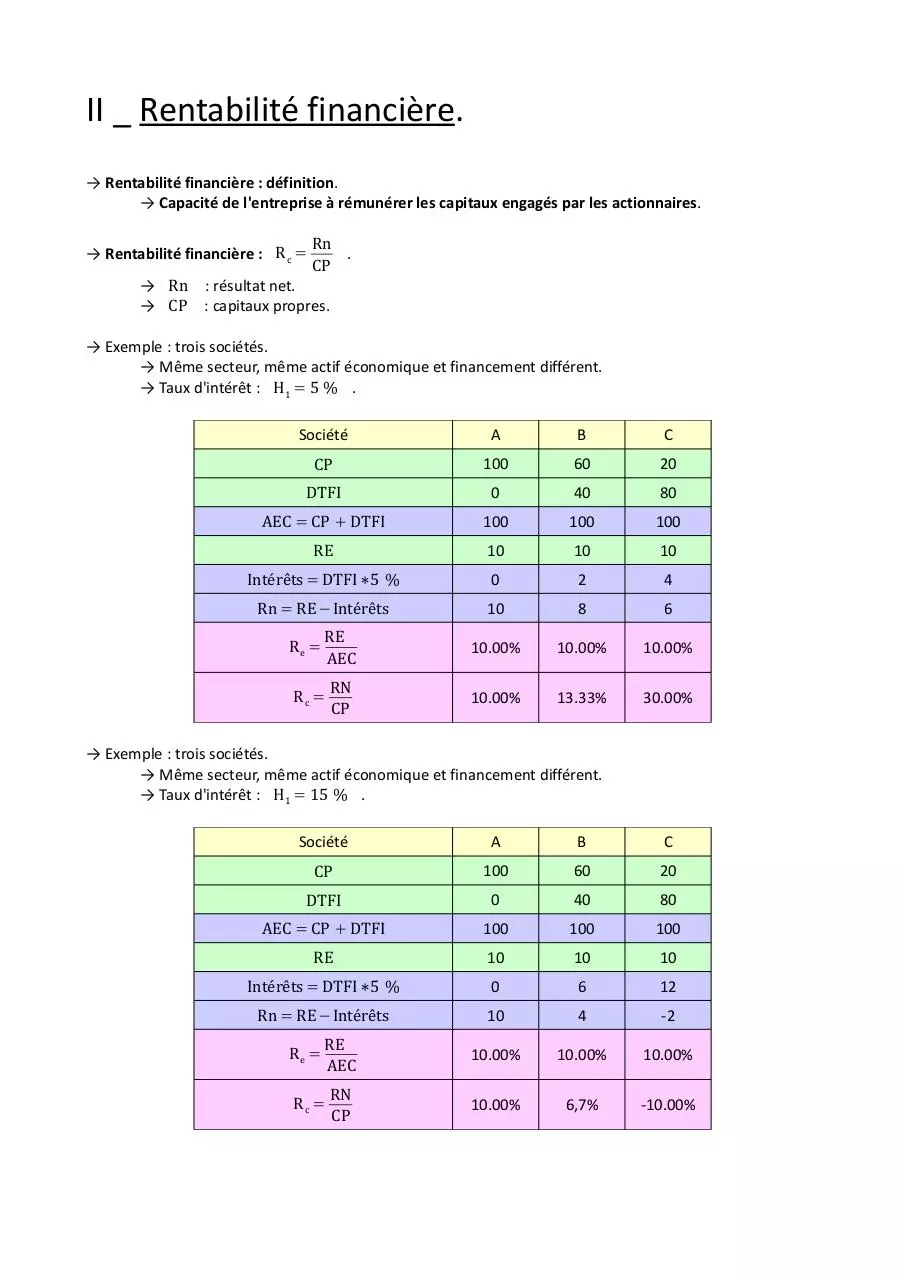

II _ Rentabilité financière.

→ Rentabilité financière : définition.

→ Capacité de l'entreprise à rémunérer les capitaux engagés par les actionnaires.

→ Rentabilité financière : R c =

Rn

.

CP

→ Rn : résultat net.

→ CP : capitaux propres.

→ Exemple : trois sociétés.

→ Même secteur, même actif économique et financement différent.

→ Taux d'intérêt : H1 = 5 % .

Société

A

B

C

CP

100

60

20

DTFI

0

40

80

AEC = CP + DTFI

100

100

100

RE

10

10

10

Intérêts = DTFI∗5 %

0

2

4

Rn = RE−Intérêts

10

8

6

RE

AEC

10.00%

10.00%

10.00%

RN

CP

10.00%

13.33%

30.00%

Re =

Rc =

→ Exemple : trois sociétés.

→ Même secteur, même actif économique et financement différent.

→ Taux d'intérêt : H1 = 15 % .

Société

A

B

C

CP

100

60

20

DTFI

0

40

80

AEC = CP + DTFI

100

100

100

RE

10

10

10

Intérêts = DTFI∗5 %

0

6

12

Rn = RE −Intérêts

10

4

-2

RE

AEC

10.00%

10.00%

10.00%

RN

CP

10.00%

6,7%

-10.00%

Re =

Rc =

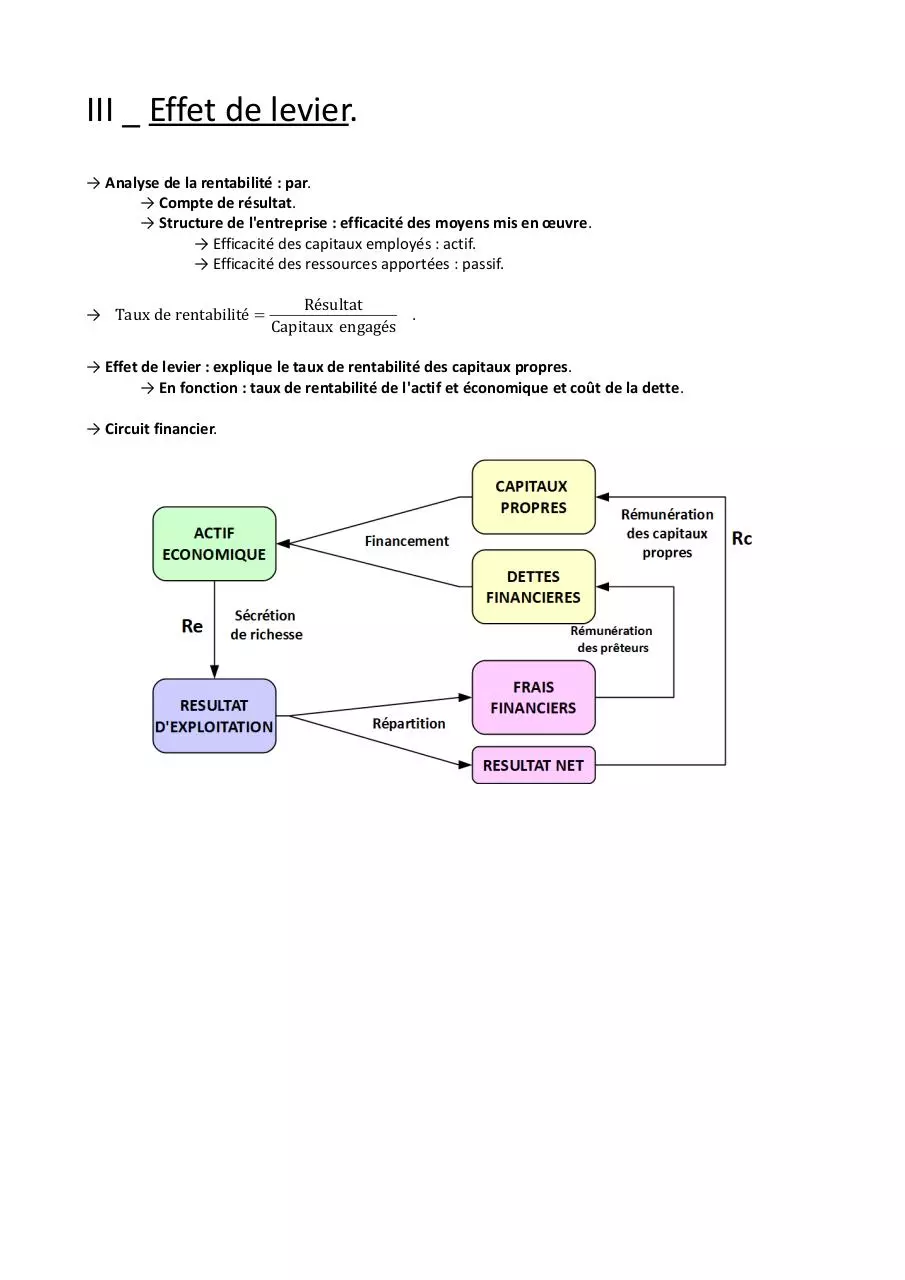

III _ Effet de levier.

→ Analyse de la rentabilité : par.

→ Compte de résultat.

→ Structure de l'entreprise : efficacité des moyens mis en œuvre.

→ Efficacité des capitaux employés : actif.

→ Efficacité des ressources apportées : passif.

→ Taux de rentabilité =

Résultat

.

Capitaux engagés

→ Effet de levier : explique le taux de rentabilité des capitaux propres.

→ En fonction : taux de rentabilité de l'actif et économique et coût de la dette.

→ Circuit financier.

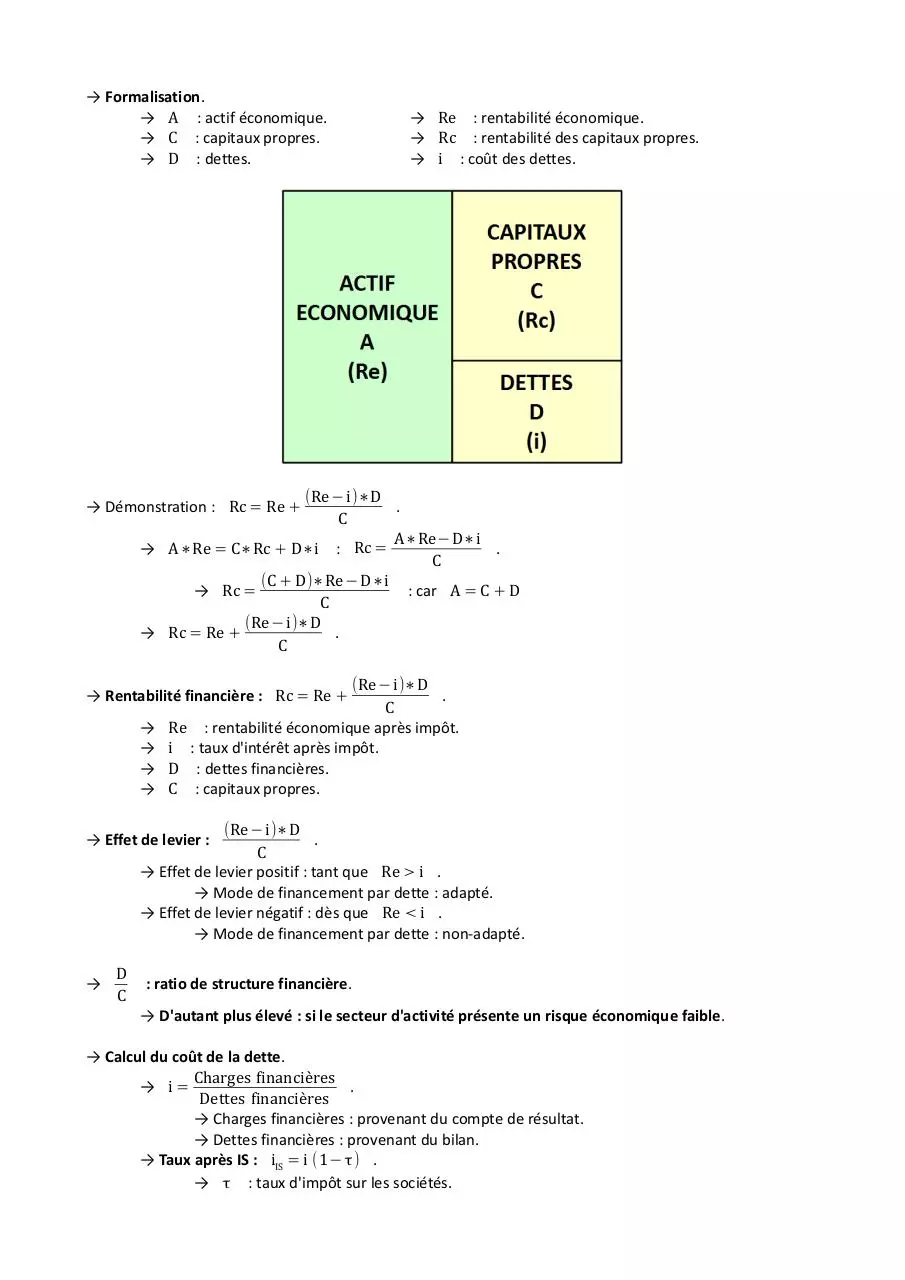

→ Formalisation.

→ A : actif économique.

→ C : capitaux propres.

→ D : dettes.

→ Re : rentabilité économique.

→ Rc : rentabilité des capitaux propres.

→ i : coût des dettes.

(Re −i)∗D

.

C

A∗Re−D∗i

→ A∗Re = C∗Rc + D∗i : Rc =

.

C

(C + D)∗Re −D∗i

→ Rc =

: car A = C + D

C

(Re −i)∗D

→ Rc = Re +

.

C

→ Démonstration : Rc = Re +

(Re −i)∗D

.

C

Re : rentabilité économique après impôt.

i : taux d'intérêt après impôt.

D : dettes financières.

C : capitaux propres.

→ Rentabilité financière : Rc = Re +

→

→

→

→

(Re −i)∗D

.

C

→ Effet de levier positif : tant que Re > i .

→ Mode de financement par dette : adapté.

→ Effet de levier négatif : dès que Re < i .

→ Mode de financement par dette : non-adapté.

→ Effet de levier :

→

D

C

: ratio de structure financière.

→ D'autant plus élevé : si le secteur d'activité présente un risque économique faible.

→ Calcul du coût de la dette.

Charges financières

→ i=

.

Dettes financières

→ Charges financières : provenant du compte de résultat.

→ Dettes financières : provenant du bilan.

→ Taux après IS : iIS = i (1− τ ) .

→ τ : taux d'impôt sur les sociétés.

IV _ Intérêts et limites.

→ Limites.

→ Re et Rc : établis sur une base comptable.

→ Non-intégration du risque.

→ Risque économique : lié à l'activité.

→ Risque financier : lié au choix de financement.

→ Décomposition : permet de savoir l'origine de la rentabilité des capitaux propres.

→ Performance de l'exploitation.

→ Structure financière.

→ Contexte favorable : Re > i .

→ Pas nécessairement privilégier la dette.

→ Dette : fait supporter à tous ses investisseurs un risque financier élevé.

→ Mode de financement par dette : engagement durable.

→ Chaque année : nécessaire de disposer du cash pour payer ses créanciers.

→ Rentabilité économique : fonction du chiffre d'affaire.

→ Au moindre ralentissement de l'activité : possibilité d'effondrement de la rentabilité

économique.

→ Coût de la dette : retournement dramatique contre les actionnaires.

Download Chapitre 2 - Effet de levier

Chapitre 2 - Effet de levier.pdf (PDF, 105.26 KB)

Download PDF

Share this file on social networks

Link to this page

Permanent link

Use the permanent link to the download page to share your document on Facebook, Twitter, LinkedIn, or directly with a contact by e-Mail, Messenger, Whatsapp, Line..

Short link

Use the short link to share your document on Twitter or by text message (SMS)

HTML Code

Copy the following HTML code to share your document on a Website or Blog

QR Code to this page

This file has been shared publicly by a user of PDF Archive.

Document ID: 0000215342.